|

前阵子紫金矿业开推动大会,调换提到了公司的计较。 开云体育中国官网在线入口按照公司的计较,翌日分两步走,第一步是到2028年,铜和金产量干涉全球前3位,第二步是到2035年,全面建成绿色高本领超一流国际矿业集团。 2023年的时辰,紫金矿业的铜产量是101万吨,金产量是68吨,诡计2028年铜产量160万吨,金产量140吨。 然后再给天下看两组数据。

要证实一下,不同的机构,对矿产资源的统计口径不雷同,统计效用也会有区分,无谓去和官方年报数据对比,统计不雷同,然则排行和或者各异是没问题的。 第别称好意思国的纽蒙特,旧年金产量589万盎司,遥遥逾越,第二位的名字一长串,旧年金产量345万盎司,第三位巴里克的金产量是326万盎司,而紫金矿业以317万盎司排在第四位。 重心是旧年巴里克的金产量同比大幅度下跌了17%,而紫金矿业同比大幅度增长了35%,如果本年还能保握这个增速,那就深信是全球第二,至少进前三是轻约略松的。 然后再看铜数据。

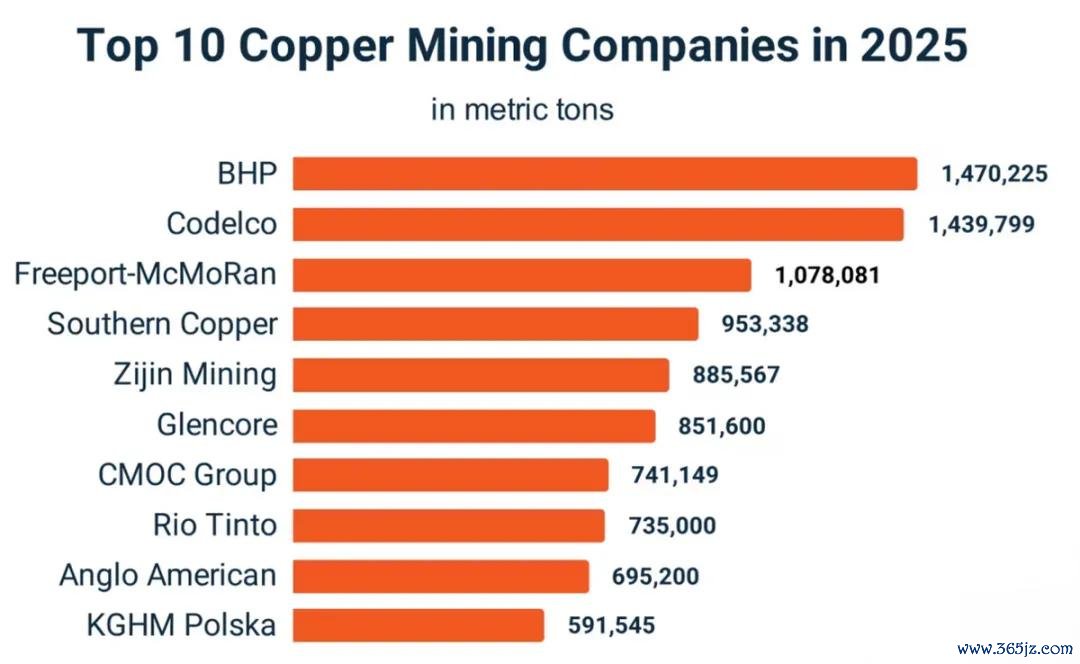

上图数据着手于Investing News Network,是全球铜产量排行前十的公司,前边两位天下一看就知说念,鼎鼎闻明的BHP和Codelco,亦然遥遥逾越。 紫金矿业排在第5位,也无谓介意数据,第三、四、五名的进出不大,按照紫金矿业的扩产诡计,进前三亦然轻约略松的。 很彰着,金和铜进全球前三是势必的,我计算无谓到2028年,说不定来岁就作念到了。 不外这个方向比再造一个紫金矿业,要浅易好多,很可能是出于资源安全的探讨。 按照邹来昌的说法,翌日国外并购将重心聚焦国内及相近国度、陆路蔓延可达、风险可控的区域。 在我的印象中,这是紫金矿业第一次强调并购风险,咱们在国外的钞票越来越多,而好多地区也确乎不怎么悠闲,跨洋过海去买钞票,翌日几年可能有相比大的风险。 我也屡次说翌日全球的竞争,会干涉资源争夺时间,说美妙少量是争夺,说不美妙少量即是抢,当今依然有这个趋势了。 我不知说念这轮科技会怎么达成,表面上会很惨,等尘归尘土归土的时辰,全球或者率会更乱,会有点像森林时间,赤裸裸的抢。 现阶段良善矿业公司,我以为价钱并不是止境,应该从资源角度和企业商量角度去考量,资源安全问题这个没法评估,公司我方也不知说念。 对企业来说,能作念的也即是尽量去隐匿风险,紫金矿业也正在更始全球化布局逻辑,邹来昌也说了,要放弃以往“有矿即布局”的纰漏口头,环节考量区域时局与规定权,优先接收中方具备主导智商、时局剖析的地区,隐匿地缘漂泊区域,保险钞票与开采安全。

然后在商量层面,让公司变得更好,纵不雅国内总共矿业公司,除了煤炭以外,我以为莫得哪家矿业公司作念得比紫金更好。 矿业公司是否有中枢竞争力,独一的目标即是本钱,因为它不像高技术公司,还能培植专利壁垒之类的东西,不论是哪种矿产,皆不是谁家专有的,而阛阓价钱,亦然公说念的。 那么谁能以更低本钱把矿产开采出来,世界杯压球官网谁就有上风,而这个方面,恰正是紫金矿业的立身之本,当年能把紫金山这样一个低质料的金矿,作念到今天这个地步,就意味着灭亡座矿,在别东说念主手里和在紫金矿业手里,全皆是两码事。 开矿的本钱有两个大头,抛开本领层面不说,很大一个本钱阔绰在输送上头,尤其是这种开采矿石的,输送本钱极高。 是以林泓富说了,现时本钱规定仍有提高空间,一是上产能,二是新动力矿卡替代,翌日三年内基本将传统燃油车替换为电动矿卡,输送本钱将因电费远低于柴油而急剧下跌。 当今紫金矿业的净钞票收益率依然是全球第一了,如果本钱再急剧下跌,主如果良善矿行业的,没任何原理不优先良善紫金矿业。 畴昔讲紫金矿业,皆会讲两点,第少量是在行业低迷时期并购,第二点是金铜双轮驱动,从本年启动,这个说话要改了。 领先紫金矿业当今买矿,依然不在乎价钱了,你看本年买的那几个矿溢价有多高,这个问题之前依然讲过了,纯正是不计代价的抢资源。 然后公司当今依然不是双轮,而是三轮了,多了一个锂,我敢断言,翌日紫金矿业一定是国内锂矿苍老,不成再说锂矿双雄了。

本年公司的锂产量方向是12万吨,这不算多,然则2028年如确切作念到30万吨傍边,那即是妥妥的巨头了,我以为或者率是会超出这个计较的。 按照紫金矿业一贯的立场,既然把锂纳入第三大中枢业务,不可能会发展两年后就停滞不前了,是以翌日苍老的位置深信是他的。 当今公司碳酸锂的坐褥本钱是5万~6万/吨,这也还有很大的下跌空间,公司的里面方向深信是降到5万以下,如果翌日能作念到4万傍边,这个竞争上风就大了。 公司还谈了对碳酸锂价钱的主张,这个听听就好,林泓富说碳酸锂价钱再度回升至30万元/吨以上的概率较低,高价钱会扼制储能终局需求,同期刺激新增产能与钠离子电板替代,笼统产业链各方承受智商来看,15—25万元/吨是碳酸锂行业健康运行的合理价钱区间。 我以为这个是安危天下的,碳酸锂的价钱如果能永恒保握20万/吨傍边,那无谓思,行业势必会至极拥堵,太暴利了。 况兼也不太推行,这样一来,锂电板的本钱就太高了。 诚然关于紫金矿业来说,价钱越高越好,毕竟公司刚砸巨资搞配置,能尽快多赚点钱回本,财务压力也就小好多了。 临了公司也公布了分成决策,2025年全年分成160亿元,况兼翌日三年分成累计不低于当年利润的35%。 关于一家正处于高速蔓缓期的矿业公司来说,还能拿出35%的利润来分成,况兼每年皆如斯,除了优秀还能说什么。 调换教导一下,看待紫金矿业这样的公司,千万不要堕入金价铜价陷坑,巨额商品的价钱是没法瞻望的,要跳出这个问题从资源竞争角度去看待,笃定性就要高好多。 短期的金价和铜价,只会影响短期的事迹,而竞争上风才是矿业公司成为百年企业的基本前提,不然就会被淘汰。 我认为,紫金矿业翌日会是中国的百年矿企。 我对优秀公司的主张和普通的深度不雅点2026世界杯-最新版官方软件,放在专栏里,公司估值请参考专栏里的《A+H股中枢钞票连络汇总》表。 |

备案号:

备案号: